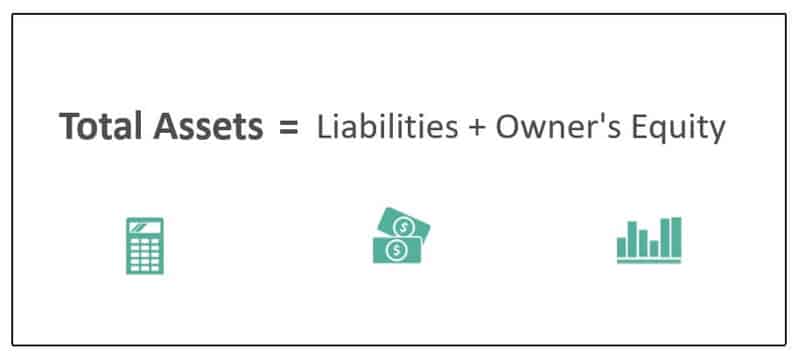

Có thể bạn chưa biết, bảng cân đối kế toán là một phương trình tính toán trình bày 3 khoản mục chính gồm: tài sản, nguồn vốn và nợ phải trả. Dựa trên phương trình này, người làm kế toán có thể đảm bảo các bút toán đều cân đối, cụ thể, khi điền một bút toán bên nợ phải trả sẽ có một bút toán tương đương (phù hợp) với bên đối diện.

Mối quan hệ giữa tài sản và nguồn vốn

Tình hình tài chính của một doanh nghiệp bất kỳ, dù lớn hay nhỏ đều được đánh giá dựa trên 3 yếu tố chính của bảng cân đối kế toán: tài sản, nguồn vốn và nợ phải trả. Trong đó, phương trình kế toán là sự trình bày mối quan hệ mật thiết giữa các thành phần quan trọng này.

Trong khi tài sản đại diện cho các nguồn lực có giá trị được kiểm soát bởi công ty, thì nợ phải trả đại diện cho các nghĩa vụ của doanh nghiệp. Cả nợ phải trả và nguồn vốn đều thể hiện cách tài sản của một công ty được huy động. Nếu vốn góp vào bằng cách đi vay mượn sẽ thể hiện ở mục nợ phải trả và nếu nó có được bằng cách phát hành cổ phiếu hoặc các nhà đầu tư góp tiền mặt vào được gọi là vốn góp chủ sở hữu.

Và phương trình kế toán là công cụ giúp đánh giá xem các giao dịch kinh doanh có được phản ánh chính xác trên sổ sách và tài khoản của công ty hay không. Dưới đây là các mục nhỏ của những khoản mục được liệt kê trên bảng cân đối kế toán:

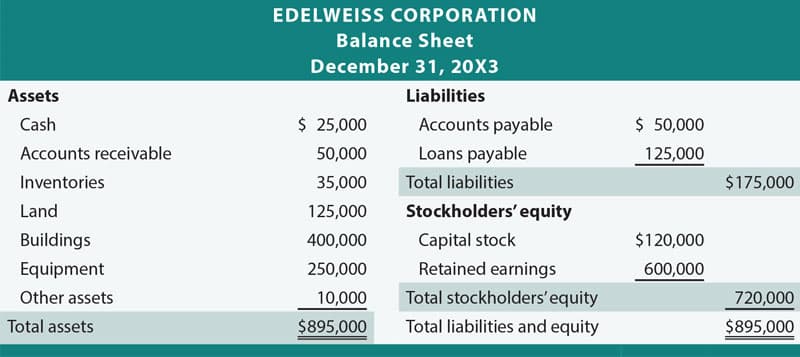

Tài sản: là khoản mục bao gồm tiền, các khoản tương đương tiền và tài sản lưu động (tín phiếu kho bạc và chứng chỉ tiền gửi), khoản phải thu, hàng tồn kho…

Nợ phải trả: là những khoản nợ mà doanh nghiệp đi vay mượn từ bên ngoài để đầu tư hoặc duy trì các hoạt động sản xuất thường ngày, bao gồm: tiền thuê nhà, thuế, cổ tức của cổ đông, lãi suất ngân hàng… Nợ phải trả được phân thành thành hai loại: nợ ngắn hạn và nợ dài hạn.

Nguồn vốn: là tổng số tiền còn lại sau khi lấy tài sản trừ đi các khoản nợ phải trả. Nguồn vốn cũng đại diện cho khoản tiền cuối cùng cổ đông được nhận lại sau khi thanh toán xong tất cả nợ. Mặt khác, nguồn vốn còn là phần thu nhập giữ lại của doanh nghiệp, nó bằng tổng thu nhập chưa được trả cho cổ đông dưới dạng cổ tức. Có thể xem thu nhập giữ lại là khoản tiết kiệm vì nó thể hiện tổng lợi nhuận tích lũy với mục đích sử dụng cho tương lai.

Xem thêm: Mối quan hệ giữa tài sản và nguồn vốn trên phương trình kế toán

Hệ thống nhập kép

Phương trình kế toán được hình thành dựa trên nền tảng bút toán kép và đơn giản hóa các khoản mục trên bảng cân đối kế toán. Trong đó, phương trình phải đảm bảo tổng tài sản bằng nguồn vốn cộng nợ phải trả.

Đối với doanh nghiệp lưu giữ các tài khoản chính xác, mọi giao dịch kinh doanh sẽ được trình bày dưới hai tài khoản chính. Ví dụ, doanh nghiệp đi vay tiền từ ngân hàng, khoản tiền vay sẽ nâng cao tài sản của doanh nghiệp, đồng thời nợ phải trả cũng tăng lên một khoản tương đương. Hoặc nếu doanh nghiệp mua nguyên liệu thô bằng tiền mặt thì giá trị hàng tồn kho (thuộc tài sản) tăng lên và vốn bằng tiền mặt sẽ giảm một khoản phù hợp. Vì có hai hoặc nhiều tài khoản bị ảnh hưởng bởi mọi giao dịch do một công ty thực hiện, nên hệ thống kế toán được gọi là kế toán kép.

Phương pháp nhập kép đảm bảo rằng phương trình kế toán luôn cân bằng, có nghĩa là giá trị bên trái của phương trình sẽ luôn khớp với giá trị bên phải. Nói cách khác, tổng số tài sản sẽ luôn bằng tổng nợ phải trả và vốn chủ sở hữu của cổ đông.

Sự chính xác và minh bạch của hệ thống bút toán kép giúp cho quá trình lưu giữ và kiểm đếm tài khoản trở nên dễ dàng hơn, chúng được tiêu chuẩn hóa và chống lừa đảo ở một mức độ tốt. Phương trình kế toán đảm bảo rằng tất cả các mục trong sổ sách, hồ sơ đều được kiểm tra, và tồn tại mối quan hệ có thể xác minh giữa từng khoản nợ phải trả (hoặc chi phí) với nguồn tương ứng; hoặc giữa từng khoản thu nhập (hoặc tài sản) và nguồn của nó.

Giới hạn của phương trình kế toán

Mặc dù phương trình kế toán giúp tra sự cân bằng trong bảng cân đối kế toán nhưng chúng không cung cấp cho nhà đầu tư các thông tin cần thiết và hiệu quả hoạt động của một doanh nghiệp. Thay vào đó, các nhà đầu tư phải tự kiểm tra và giải thích các số về tài sản và nguồn vốn rồi đưa ra giải pháp phù hợp cho các hướng phát triển sau này của doanh nghiệp.

Tổng kết

Tài sản và nguồn vốn là hai trong 3 khoản mục chính trên bảng cân đối kế toán, chúng quan hệ mật thiết với nhau dù đôi khi dễ gây hiểu lầm trong ý nghĩa và cách xác thực trên các báo cáo cần thiết. Để phân biệt dễ dàng hơn bạn có thể tham khảo bài viết: “Tài sản và nguồn vốn – Các điểm khác biệt chính”. Hy vọng các thông tin do Pi Institute cung cấp hữu ích với bạn.