Tài sản và nguồn vốn là 2 khoản mục bắt buộc phải trình bày trên bảng cân đối kế toán. Tuy nhiên, chúng rất dễ nhầm lẫn về mặt ý nghĩa và gây khó khăn khi liệt kê vào mục phù hợp trên bảng cân đối kế toán. Vì vậy, bài viết dưới đây sẽ nêu ra 7 điểm khác biệt chính giúp bạn phân biệt chúng dễ dàng hơn.

Định nghĩa

Nguồn vốn hay còn gọi là vốn chủ sở hữu của cổ đông/cá nhân là đại diện của số tiền còn lại sau khi trừ các khoản nợ phải trả và thanh lý tài sản. Ngoài ra, nguồn vốn còn thể hiện chi tiết số tiền đầu tư từ các cổ đông, cá nhân, vay mượn… và đơn vị chịu trách nhiệm pháp lý kinh tế của nó.

Tài sản là nguồn lực có giá trị kinh tế thể hiện trên các vật phẩm hữu hình được mua hoặc giá trị do doanh nghiệp tạo ra nhằm mang lại lợi ích cho hoạt động kinh doanh. Nói một cách dễ hiểu, nguồn vốn là nguồn lực được đầu tư vào doanh nghiệp và tài sản là những giá trị thuộc sở hữu của công ty được thiết lập trên bảng cân đối kế toán.

Phân loại

Nguồn vốn của doanh nghiệp đưa phân thành hai loại có sự khác biệt về ý nghĩa là vốn chủ sở hữu và nợ phải trả. Trong đó, vốn chủ sở hữu là nguồn lực được huy động từ các nhà sáng lập, nhà đầu tư… và nợ phải trả là nguồn vốn có được từ vay mượn ngân hàng, các tổ chức tài chính…

Tương tự nguồn vốn, tài sản cũng được chia thành hai loại là tài sản hữu hình (có thể chạm vào và nhìn thấy) như đất đai, thiết bị sản xuất, tòa nhà, đồ nội thất… và tài sản vô hình như bằng sáng chế, bản quyền, nhãn hiệu…

Khoản mục

Khoản mục là phần được trình bày trong bảng cân đối kế toán. Nguồn vốn được thể hiện ở mục Nợ phải trả và Vốn góp chủ sở hữu. Dưới các bút toán ghi sổ, các khoản mục này luôn thể hiện là Có.

Trong khi tài sản luôn có khoản trừ gọi là khấu hao, chỉ những khoản hao trừ thiết bị sau một khoản thời gian sử dụng. Và tài sản gồm hai loại: ngắn hạn và dài hạn. Trong đó, tài sản dài hạn bao gồm tài sản cố định và tài sản lưu động. Các khoản tương đương tiền, tiền, hàng tồn kho, các khoản phải thu và chi phí trả trước sẽ nằm trong mục tài sản lưu động.

Xem thêm: Tài sản và nguồn vốn: các điểm khác biệt chính

Về mục đích

Nguồn vốn là loại quỹ được đầu tư và huy động với mục đích tích lũy giá trị tức là tạo ra lợi nhuận và tối ưu hóa giá trị của toàn bộ công ty. Còn tài sản là nguồn lực cần thiết để điều hành các hoạt động thường ngày của doanh nghiệp. Ví dụ, tài sản lưu động rất hữu ích trong chu trình sản xuất tạo ra doanh thu.

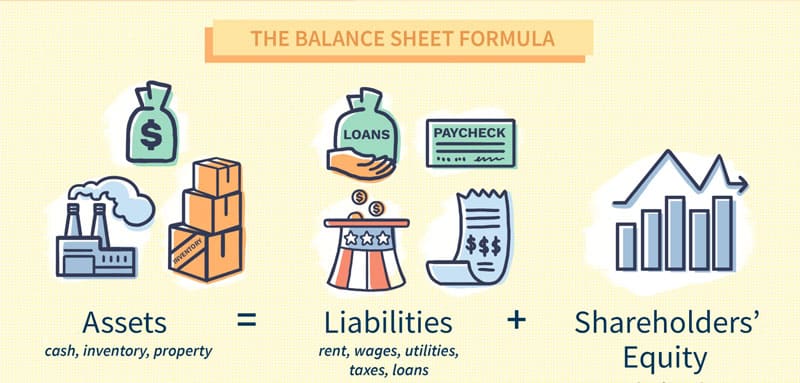

Phương trình kế toán

Phương trình kế toán cơ bản dựa trên: Tài sản = Nợ phải trả + Vốn chủ sở hữu.

Phân tích dựa trên phương trình có thể thấy, nguồn vốn được tính khi trừ đi các khoản nợ từ tài sản, còn tài sản là tổng nguồn vốn cộng với nợ phải trả.

Ý nghĩa trên Báo cáo thu nhập

Tài sản và nguồn vốn là các điều khoản trên Bảng cân đối kế toán. Tuy nhiên, chúng lại liên kết chặt chẽ với báo cáo lãi và lỗ. Thu nhập giữ lại là một phần của nguồn vốn. Hàng năm, lợi nhuận ròng được chuyển thành lợi nhuận để lại sau khi thực hiện việc trả cổ tức theo yêu cầu.

Mặt khác, khấu hao là chi phí hoạt động trong báo cáo kết quả hoạt động kinh doanh, được chuyển sang khấu hao lũy kế, thể hiện giá trị tài sản giảm theo giá nguyên trong một khoảng thời gian nhất định.

Khấu hao

Không có khấu hao trong nguồn vốn. Trong khi tài sản cố định được báo cáo theo nguyên giá tức là tài sản cố định gộp trừ đi khấu hao lũy kế ra giá trị giảm.

Với 7 điểm khác biệt về tài sản và nguồn vốn được Pi Institute nêu trong bài viết, hy vọng sẽ giúp các bạn phân biệt rõ ràng về hai khoản mục này trong các báo cáo tài chính của doanh nghiệp. Nếu bạn có thắc mắc nào về lĩnh vực này hãy comment dưới bài viết, Pi Institute sẽ giúp bạn giải đáp chi tiết nhất.

Xem thêm: 5 bước để lập bảng cân đối kế toán cho người mới .