Thuyết minh báo cáo tài chính là các giải thích đi kèm không thể thiếu của báo cáo tài chính. Chúng trình bày chi tiết các giả định mà kế toán đưa ra từ khi thành lập đến thời điểm hiện tại của doanh nghiệp, bao gồm bảng cân đối kế toán và các hình thức báo cáo khác mà công ty đang áp dụng.

Tổng quan về Thuyết minh báo cáo tài chính

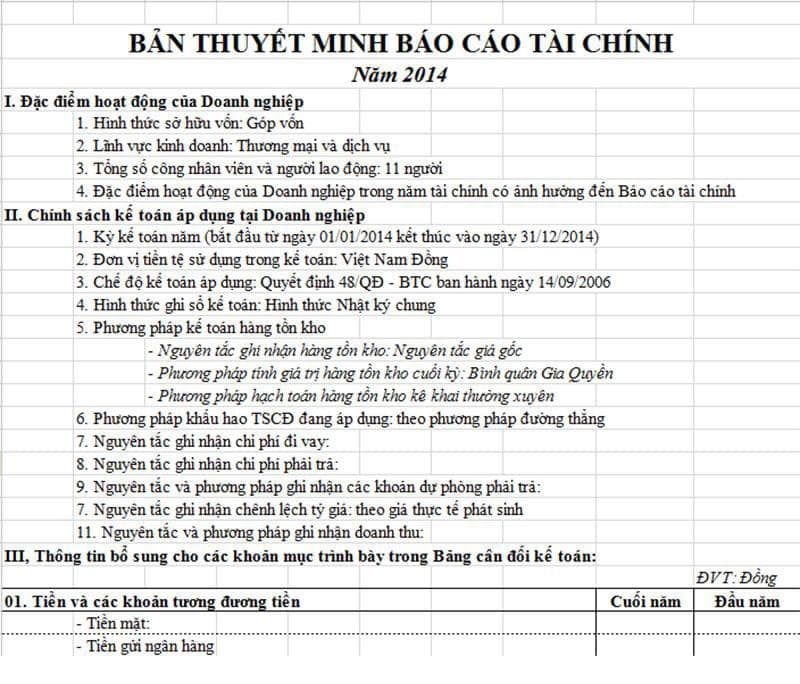

Khái niệm

Thuyết minh báo cáo tài chính đề cập đến các thông tin bổ sung nhằm giải thích chi tiết nhất về các số liệu của doanh nghiệp trong bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ, báo cáo kết quả hoạt động kinh doanh… Chúng cũng trình bày rõ sự bất thường hay các mâu thuẫn xuất hiện trong các phương pháp kế toán hàng năm.

Bản thuyết minh hoạt động như một phần bổ sung, cung cấp sự minh bạch cho những bên yêu cầu vì thông tin này không có trong các nội dung đã đưa ra trước đó. Tuy nhiên, thông tin trong phần thuyết minh thường rất quan trọng và nó có thể tiết lộ các vấn đề cơ bản về tình trạng tài chính của công ty, vì vậy doanh nghiệp cần cân nhắc kỹ trước khi đưa ra bản thuyết minh này.

Mục đích

Thuyết minh báo cáo tài chính đóng vai trò quan trọng không kém bản báo cáo tài chính. Chúng cung cấp đầy đủ thông tin gồm doanh thu, tốc độ phát triển, tình hình tài chính… của công ty trong một giai đoạn bất kỳ, từ đó các bên liên quan như chủ đầu tư, người mua… có thể đưa ra quyết định hợp lý.

Ngoài ra, bản Thuyết minh báo cáo tài chính được thực hiện nhằm mục đích rõ ràng vì các ghi chú này thường khá dài, nếu đưa vào bảng báo cáo sẽ làm mờ dữ liệu chính. Việc chú thích cuối trang cho phép dòng chảy chung của báo cáo được rõ ràng, hợp lý và minh bạch hơn, đồng thời cung cấp cho người đọc các thông tin bổ sung cần thiết khác.

Xem thêm: Thuyết minh báo cáo tài chính – Tổng quan và cách thiết lập

Cách thiết lập bản Thuyết minh báo cáo tài chính

Sau đây là các khoản mục phổ biến và cần thiết xuất hiện trong bản thuyết minh báo cáo tài chính:

– Cơ sở trình bày: phần đầu tiên trong Thuyết minh báo cáo tài chính giải thích cơ sở thiết lập và trình bày các báo cáo tài chính trọng yếu mà doanh nghiệp đang áp dụng trong quá trình vận hành.

– Chính sách kế toán: cung cấp thông tin về các chính sách kế toán được Ban Giám đốc áp dụng trong việc lập báo cáo tài chính. Thuyết minh báo cáo tài chính bao gồm phương pháp khấu hao tài sản, thống kê tài sản vô hình… Tất cả các chính sách kế toán quan trọng được áp dụng trong báo cáo tài chính phải được trình bày trong phần này. Việc tiết lộ các chính sách sẽ giúp người đọc hiểu rõ hơn về các báo cáo này.

– Khấu hao tài sản:

+ Khấu hao được hiểu là giá trị tài sản cố định giảm dần theo thời gian do hao mòn trong quá trình sử dụng. Phần khấu hao tài sản cung cấp thông tin về phương pháp được công ty áp dụng khi khấu hao tài sản.

+ Tùy thuộc vào phương pháp sử dụng sẽ có những biến động đáng kể giữa thu nhập ròng trong báo cáo kết quả hoạt động kinh doanh và giá trị được báo cáo trong bảng cân đối kế toán. Việc cung cấp thông tin về phương pháp tính khấu hao trong bản Thuyết minh báo cáo tài chính nhằm thông báo cho người liên quan biết về sự khác biệt thu nhập thuần trong bản báo cáo chính.

– Định giá hàng tồn kho: cung cấp thông tin về giá hàng tồn kho cho các bên liên quan, giúp họ so sánh số liệu hàng tồn kho từ kỳ này sang kỳ khác hoặc so với các đơn vị cạnh tranh khác dễ dàng hơn. Phần này cung cấp hai yếu tố chính của hàng tồn kho gồm: số lượng hàng tồn kho và phương pháp sử dụng xác định giá vốn hàng tồn kho.

– Tài sản vô hình: là những tài sản không tồn tại dưới dạng vật chất như nhãn hiệu hay bằng sáng chế cũng được liệt kê vào tài sản của công ty. Chúng trình bày chi tiết tất cả tài sản vô hình và cách xác định giá trị của chúng được báo cáo trong bảng cân đối kế toán.

– Hợp nhất báo cáo tài chính: giải thích chi tiết cơ sở hợp nhất báo cáo tài chính và bất kỳ sai lệch so với công ty con (nếu có).

– Quyền lợi nhân viên: phúc lợi nhân viên trong bản thuyết minh đề cập đến những lợi ích mà công ty cung cấp cho nhân viên, bao gồm bảo hiểm y tế, kế hoạch nghỉ hưu…

– Trách nhiệm pháp lý dự phòng: tiết lộ các khoản nợ chưa trả hay trách nhiệm pháp lý công ty đang liên quan, điều này cho biết công ty có thể bị thua lỗ trong tương lai hay không.

Bài viết đã chia sẻ chi tiết về các thông tin liên quan đến bản Thuyết minh báo cáo tài chính. Hy vọng những thông tin sẽ hữu ích với bạn trong quá trình thiết lập bản thuyết minh hoặc đang tìm hiểu về chúng.

Xem thêm: Hướng dẫn 6 bước lập báo cáo tài chính cho startup